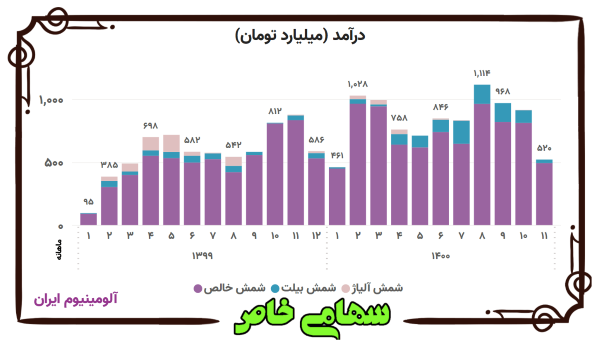

شرکت آلومینیوم ایران (ایرالکو) با نماد بورسی «فایرا» در بهمن ۱۴۰۰ حدود ۱۵ هزار و ۳۰۰ تن انواع شمش تولید کرد و به مجموع درآمد ۵۲۰ میلیارد تومانی دست یافت. نسبت به دیماه میزان تولید کل محصولات ۳% و متوسط قیمت فروش ۴% افزایش یافت اما میزان فروش ۴۵% و درآمد فروش ۴۳% کاهش یافت.

روند ماهانه

آلومینیوم ایران سال ۹۹ حدود هفت هزار میلیارد تومان محصول آلومینیمی فروخت که تقریباً ۸۷% از آن را شمش خالص تشکیل داد و پس از آن شمش آلیاژ و شمش بیلت در ردههای بعدی قرار گرفتند.

بهمن ۱۴۰۰ بر خلاف انتظارها به علت افت فروش، درآمد حاصل از فروش کاهش شدیدی داشت.

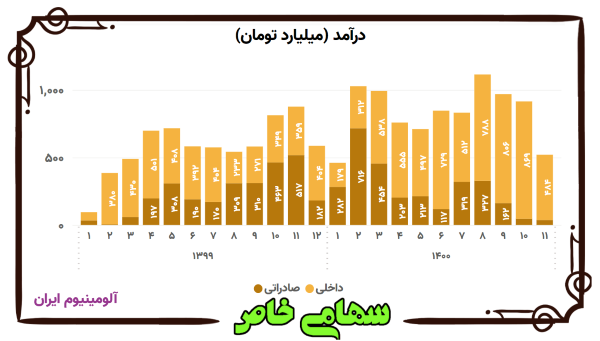

حدود یک سوم درآمد شرکت آلومینیوم ایران از محل صادرات به دست میآید و شمش خالص سهم بالایی از صادرات را به خود اختصاص داده است اما از تابستان ۱۴۰۰ پای شمش بیلت نیز به صادرات باز شد.

در اغلب مواقع قیمت محصولات داخلی بالاتر از محصول صادراتی بوده و به همین خاطر حاشیه سود فروش داخل کشور بالاتر بوده اما زمستان قیمتهای جهانی جذابتر از داخل مرزها شد هرچند که فایرا در دو ماه گذشته نتوانست از این فرصت تاریخی استفاده کند.

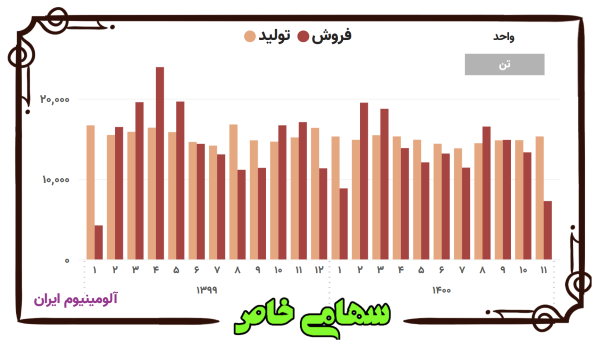

از آذر ۹۹ که ۱۶.۸ هزار تن شمش تولید شد شرکت دیگر نتوانست این مقدار تولید را تکرار کند و رفته رفته میزان تولید تا ۱۳.۸ هزار تن در مهرماه ۱۴۰۰ کاهش یافت اما از آن موقع بهبود نسبی در وضعیت تولید مشاهده میشود که احتمالاً تکمیل پروژه بازسازی خط پنج کارگاه احیاء قدیم در این اتفاق بیتأثیر نبوده است.

فروش در بهمنماه کاهش شدیدی یافت اما سطح تولید نشان میدهد که مشکل خاصی در این زمینه وجود ندارد و با توجه به روند قیمتها شرکت میتواند موجودی خود را به بهای بیشتری به فروش برساند.

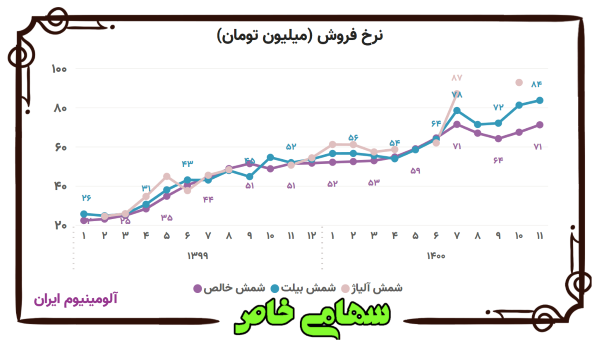

قیمت فروش محصولات آلومینیوم ایران همگام با نرخ جهانی از خرداد ۹۹ روند صعودی خود را شروع کرد و صرف نظر از نوسانات از محدوده ۲۵ میلیون تومان برای هر تن به بالای ۷۰ میلیون تومان رسید.

قیمت آلومینیم بورس کالا در اسفندماه حدود ۱۰% افزایش یافت، قیمت جهانی آلومینیم نیز که به دلیل حمله روسیه به اوکراین جهش شدیدی داشت و سپس دچار اصلاح شده بود، پس از ممنوعیت صادرات آلومینای استرالیا به روسیه به نظر میرسد که به مدار مثبت قبل بازگشته است.

شرکت نرخ فروش محصولات خود برای سال ۱۴۰۱ را با توجه به برآورد نرخ بورس فلزات لندن (LME) ۲۷۰۰ دلار در هر تن به عنوان مبنای تعیین نرخ فروش در داخل و خارج از کشور با نرخ میانگین ارز (دلار نیما) ۲۵ هزار تومان برآورد مینماید.

روند فصلی

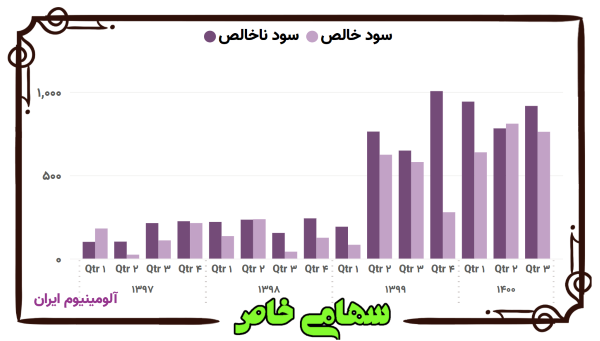

همانطور که گفته شد بعد از خرداد ۹۹ قیمتهای جهانی رشد با اهمیتی را تجربه کرد و به همین خاطر درآمد تابستان ۹۹ نسبت به فصل قبل آن بیش از دو برابر شد و روند افزایش آن تا جایی بود که در کمتر از دو سال حتی از سه برابر نیز گذشت.

کاهش فروش در بهمن و عقب ماندن از برنامه صادراتی باعث شد تا زمستان درآمد چشمگیری حاصل نشود اما با توجه به تغییر و تحولات بینالمللی، تحلیلگران همچنان به درآمد سال ۱۴۰۱ بسیار خوشبین هستند.

پاییز ۹۹ و تابستان ۱۴۰۰ بخش نسبتاً زیادی از تولید به فروش نرسیده و از این بابت ذخیره مناسبی در انبارها وجود دارد.

شرکت در آخرین پیشبینی خود با توجه به نامشخص بودن وضعیت برجام و جنگ اوکراین و در نتیجه افزایش قیمت جهانی شمش، تقاضای بازار را رو به کاهش تصور کرده که معاملات کمرمق شمش آلومینیم بورس کالا در هفته آخر سال ناشی از کاهش تقاضا، این فرضیه را تا حدودی تایید مینماید.

شمش آلیاژ و بیلت همواره بخش کوچکی از تولیدات ایرالکو را تشکیل میدادند اما از مرداد ۱۴۰۰ به نظر میرسد تولید شمش آلیاژ متوقف شده و تقریباً از همان زمان تولید بیلت افزایش یافته است.

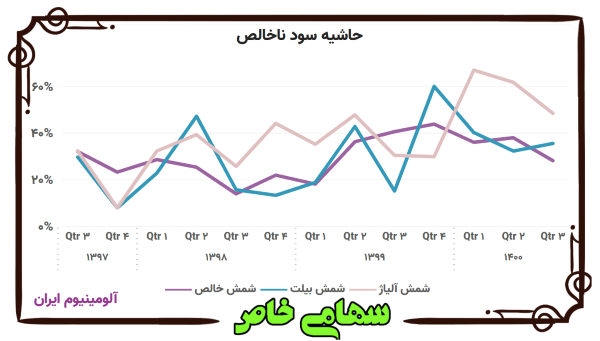

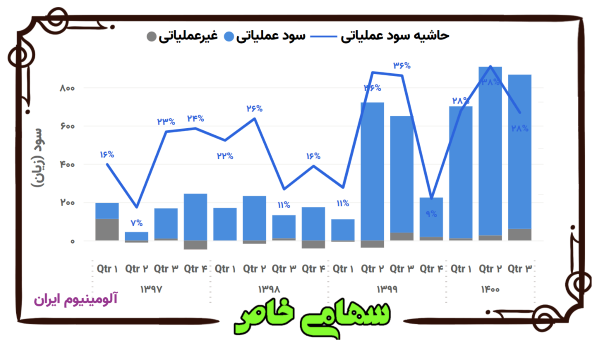

شمش آلیاژ در اکثر فصول حاشیه سود بیشتری داشته و حذف آن از سبد درآمدی مطلوبیت چندانی ندارد. حاشیه سود شمش خالص از ابتدای ۱۴۰۰ روند نزولی دارد و از آنجایی که بخش اعظم آن وارداتی است باید به دقت نرخ آلومینا را به عنوان ماده اولیه اصلی تولید آلومینیم، تحت نظر داشت.

به دلیل وابستگی تولیدات به مواد اولیه و مواد کمکی وارداتی مانند پودر آلومینا و آند، تغییرات نرخ ارز و تغییرات نرخ شمش آلومینیوم در LME و وضعیت تولید و عرضه تولیدکنندگان اصلی پودر آلومینا، تاثیر مستقیم بر بهای تمام شده محصولات تولیدی شرکت دارد.

حاشیه سود عملیاتی آلومینیوم ایران در شش فصل گزارش شده اخیر به استثنای زمستان ۹۹ به طور میانگین در حدود ۳۲ درصد بوده که نسبت به سالهای قبل رشد خوبی داشته است.

در زمستان ۹۹ هزینههاى فروش که همواره زیر ۵۰ میلیارد تومان بود به یکباره به ۵۸۶ میلیارد تومان رسید. حدود ۲۱۰ میلیارد مربوط به هزینههای آلایندگی مربوط به سازمان حفاظت محیط زیست بود که توسط سازمان امور مالیاتی همراه با سنوات آن اخذ شد. ۳۳۳ میلیارد تومان نیز در قالب ۸۲۴۴ تن شمش آلومینیم بابت بدهی به شرکت توانیر تهاتر شد.

شرکت حدود ۱۸۰ میلیون دلار دارایی ارزی دارد که آخرین بار با دلار ۲۵ هزار تومانی تسعیر کرده و سال ۹۹ تقریباً ۱۹۴ میلیارد تومان سود از این محل شناسایی کرده است، با توجه به روند کاهشی نرخ دلار نیما از اواسط دیماه بهتر است مبلغی به عنوان زیان بالقوه در نظر گرفته شود.

اگر فرض بگیریم افزایش نرخ آلومینا بیشتر از آلومینیم نبوده و پرونده دیگری منجر به جریمه شرکت نگردد، سود زمستان ۱۴۰۰ بالاتر از مدت مشابه سال ۹۹ خواهد بود و بنابراین EPS گزارش آتی بیشتر خواهد شد و در صورت ثبات قیمت سهم، P/E به زیر هفت خواهد رسید.

دستمزد مستقیم و غیرمستقیم حدود ۱۱% از بهای تمام شده ۹ ماهه ۱۴۰۰ را تشکیل میدهد. طبق آخرین گزارش تفسیری حدود سه هزار و ۹۰۰ نفر در این شرکت مشغول به کارند که بر اساس پیشبینی شرکت قرار است نزدیک به هفت درصد از این تعداد نفرات تا پایان سال ۱۴۰۱ تعدیل شوند.

با توجه به افزایش قابل توجه پایه حقوق کارگران در سال جدید، در حالت بدبینانه شرکت قصد دارد با نیروهای نسبتاً جدید خود خداحافظی نموده تا آسیب کمتری از تورم ببیند. از آنجایی که این شرکت از جمله شرکتهای بزرگ و سودآور کشور به حساب میآید، خدا میداند چند هزار شرکت کوچک و یا زیانده تصمیمی مشابه اتخاذ خواهند کرد.