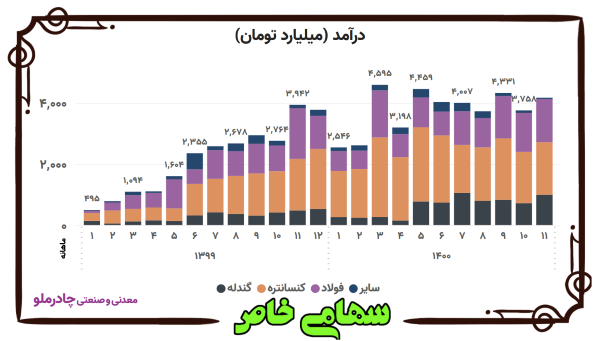

شرکت معدنی و صنعتی چادرملو با نماد بورسی «کچاد» در بهمن ۱۴۰۰ حدود یک میلیون و هفتصد هزار تن انواع محصول تولید کرد و به مجموع درآمد چهار هزار و ۱۷۴ میلیارد تومانی دست یافت. نسبت به دیماه میزان تولید کل محصولات ۲%، میزان فروش ۵% و درآمد فروش ۱۱% افزایش یافت ولی متوسط قیمت فروش کنسانتره سنگ آهن هفت درصد کاهش یافت.

روند ماهانه

در شرکت چادرملو با توجه به تکمیل زنجیره معدن تا شمش فولاد به صورت خلاصه ابتدا سنگ آهن به کنسانتره آهن خشک و سپس گندله و در مرحله بعد آهن اسفنجی و در آخر شمش فولاد تبدیل میشود.

در این بین علاوه بر محصول نهایی یعنی شمش فولاد، محصولات میانی مازاد نیز به فروش میرسد، به طور مثال چادرملو بخش بیشتر تولید کنسانتره آهن تولید شده را میفروشد ولی از سال ۹۸ عمده گندله و آهن اسفنجی تولیدی که ارزش افزوده بالاتری نسبت به کنسانتره دارند جهت تولید فولاد مصرف میشوند.

از مرداد ۹۹ و همزمان با افزایش قیمت فولاد و از آنجا که قیمت فروش کنسانتره ۱۶% نرخ فروش شمش فولاد خوزستان تعیین شده، درآمد چادرملو وارد فاز جدیدی شد تا جایی که در خرداد امسال بیشینه درآمد ماهانه شرکت با حدود چهار هزار و ۶۰۰ میلیارد تومان ثبت گردید.

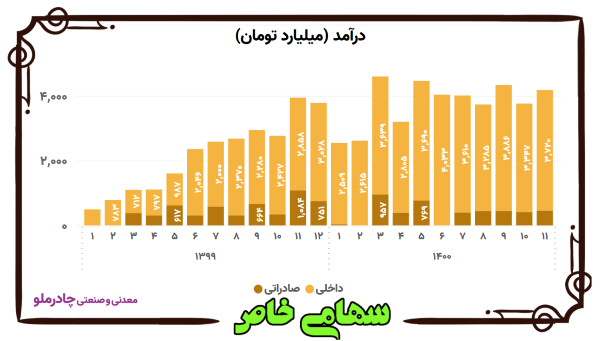

شمش فولاد تنها محصول صادراتی شرکت است که نزدیک نیمی از شمش چادرملو با هدف صادراتی تولید میشود. از مهرماه امسال هر ماه بین ۳۰ تا ۳۳ هزار تن (۴۰۰ تا ۴۵۰ میلیارد تومان) فروش صادراتی صورت گرفته و اگرچه قبلاً بیشتر از اینها نیز صادر شده اما نشان از پیدا شدن مشتریان ثابت بینالمللی و ثبات ارزآوری دارد.

دو ماه آخر سال ۹۹ حدود ۱۵۰ هزار تن شمش به خارج کشور ارسال شده اما بهمن امسال تنها ۳۳ هزار تن صادر شده و ابتدای اسفند نیز ۳۰ هزار تن در بندر آماده حمل بود تا بعد از اتمام فرآیند فروش، صورتحساب آن به ثبت برسد.

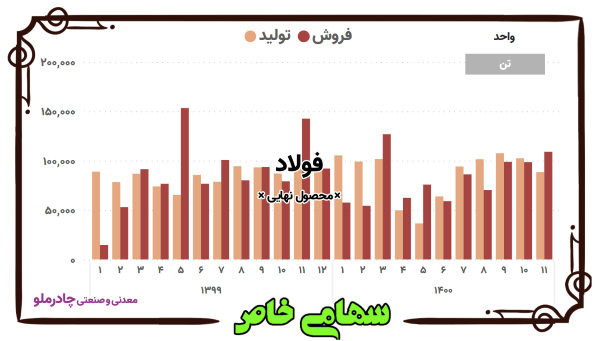

«فولاد» که محصول نهایی تولید است از سال ۹۶ به سبد درآمدی چادرملو اضافه شد و بهار امسال متوسط تولید آن فراتر از ۱۰۰ هزار تن در ماه رفت اما علیرغم وجود نیروگاه سیکل ترکیبی ۵۰۰ مگاواتی در تابستان امسال به خاطر قطعیهای مکرر برق سراسری، تولید با مشکل مواجه شد و به کمتر از ۵۰ هزار تن در ماه رسید.

لازم به ذکر است اخیراً قرارداد ساخت دو نیروگاه سیکل ترکیبی ۵۰۰ مگاواتی دیگر نیز با شرکت مپنا منعقد شده و تا سه سال دیگر به بهرهبرداری خواهد رسید.

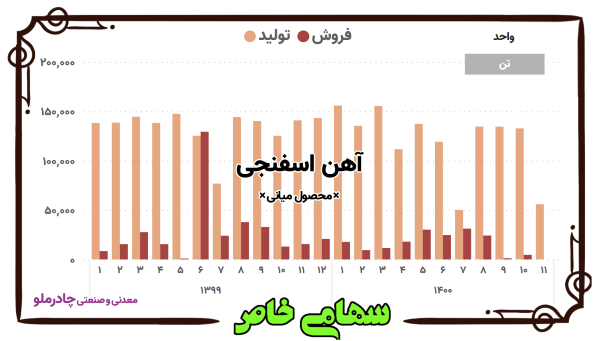

تولید «آهن اسفنجی» از سال ۹۸ شروع شد و زنجیره تولید چادرملو را کامل کرد. ظرفیت عملی آهن اسفنجی حدود یک میلیون ۶۰۰ هزار تن است ولی دو ماه امسال در حد ۵۰ هزار تن تولید شد و ۱۴۰۰ عملکرد ضعیفی نسبت به دو سال قبل داشت.

به نظر میرسد کاهش تولید باعث شده در سه ماه اخیر موجودی آهن برای فروش کافی نبوده و شرکت تمام آن را جهت ارسال به کارخانه فولاد در نظر گرفته باشد.

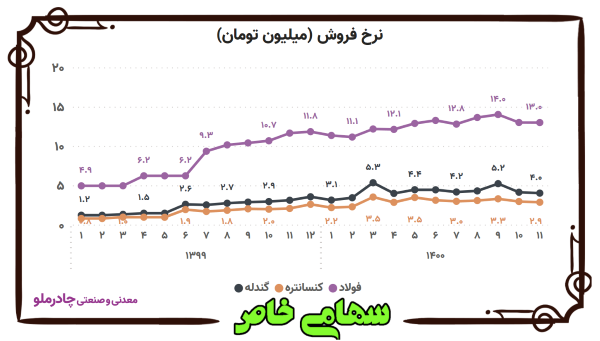

از خرداد ۹۹ قیمت جهانی سنگ آهن با عیار ۶۲% از ۱۰۰ دلار عبور کرد و بعد از فراز و نشیبی به حدود ۱۵۰ دلار رسیده است.

نرخ فروش کنسانتره و گندله آهن که بر اساس شمش فولاد خوزستان تعیین میشود هرچند که همبستگی زیادی با نرخ جهانی سنگ آهن ندارد اما بی نصیب از رشد نمانده و معادل دلاری آن حدوداً دو برابر شده است.

مقایسه نرخهای داخلی با جهانی نشان میدهد اگر چادرملو گندله و کنسانتره خود را به خارج کشور صادر میکرد درآمد بسیار بیشتری کسب مینمود اما سود اصلی نصیب کشورهایی میشد که مواد نسبتاً خام معادن ما را به راحتی تصاحب کرده و با تولید محصولات با ارزش افزوده بالاتر، تولید ناخالص خود را ارتقا میدادند.

قیمت فروش شمش بلوم چادرملو در بورس کالا، اسفندماه (تا امروز) به حدود ۱۴.۹ میلیون تومان به ازای هر تن رسیده که نسبت به متوسط بهمنماه رشد بیش از ۱۰ درصدی را نشان میدهد.

روند فصلی

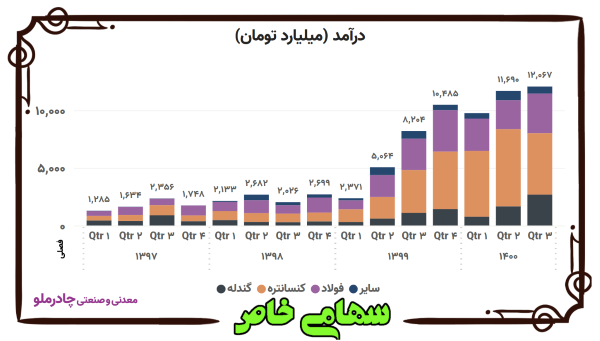

بعد از کنسانتره سنگ آهن که مهمترین منبع درآمد صنعتی و معدنی چادرملو است شمش فولاد در رتبه دوم قرار میگیرد و پس از آن گندله محصول مهم دیگر است. آهن اسفنجی در حدود پنج درصد کل درآمد را تشکیل میدهد و سنگ آهن دانهبندی و برق نیروگاه کمتر از یک درصد درآمد را در بر میگیرند.

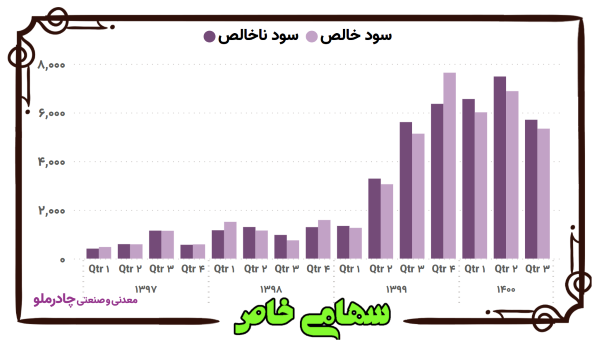

درآمد فصلی شرکت که قبل از سال ۹۹ نهایتاً به دو هزار و ۷۰۰ میلیارد تومان رسیده بود از تابستان ۹۹ به شدت رشد کرد و این رشد تا ۱۲ هزار میلیارد تومان در ظرف کمتر از دو سال رسید.

مقدار فروش کنسانتره از پاییز ۹۹ بیش از ۳۰ درصد رشد کرده اما رشد نرخ فولاد و محصولات مرتبط را مهمترین دلیل جهش درآمدی چادرملو میتوان ذکر کرد.

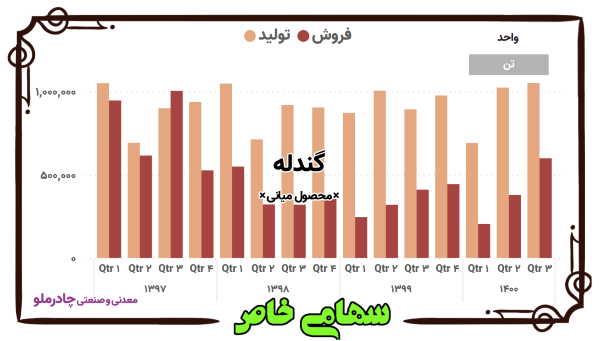

در سال ۹۷ و قبل از افتتاح کارخانه آهن اسفنجی اکثر «گندله» تولیدی به فروش میرسید اما از سال ۹۸ بخش زیادی از گندله برای احیاء به کورههای داخل مجموعه ارسال میشود.

افزایش فروش گندله در سال ۱۴۰۰ و کاهش گندله ارسالی جهت فرایند احیاء نشان میدهد کاهش تولید آهن اسفنجی موقتی نبوده و باید به آن توجه بیشتری معطوف کرد.

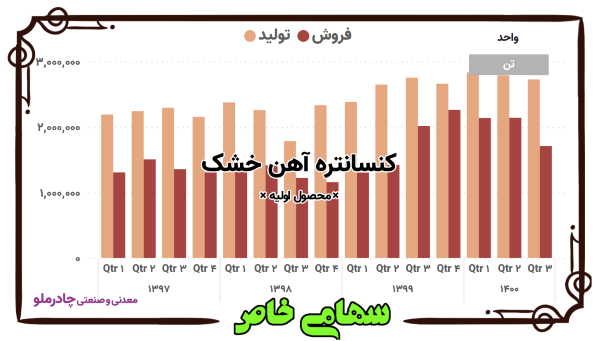

قبل از سال ۹۹ تولید فصلی «کنسانتره آهن خشک» نهایتاً به ۲.۴ میلیون تن میرسید اما از تابستان ۹۹ تولید این محصول تا محدوده ۲ میلیون و ۸۰۰ هزار تنی نیز پیش رفته است.

از ابتدای امسال فروش کنسانتره کاهش یافته ولی با توجه به افزایش کنسانتره مصرفی در گندله تولیدی شرکت نشانه خوبی به شمار میرود.

بهرهبرداری از معدن مهم ۱۹d و تکمیل پروژههای پنج میلیون تنی گندلهسازی و چهار میلیون تنی کنسانتره در چهار سال آینده (همگی از منابع مالی در دسترس هیئت مدیره تأمین خواهند شد) فصل جدیدی به روی شرکت و سهامداران کچاد باز خواهد کرد.

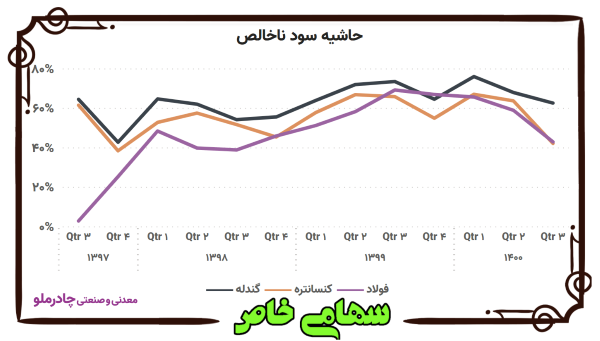

بر اساس گزارشات مالی، فولاد و کنسانتره دو محصول مهم شرکت حاشیه سود ناخالص نزدیک به هم داشتهاند و در اکثر اوقات حاشیه سود کنسانتره کمی بالاتر بوده است.

حاشیه سود گندله همواره بیش از فولاد و کنسانتره بوده اما آهن اسفنجی که فروش آن ناچیز بوده حتی از گندله نیز صرفه فروش بیشتری دارد.

از تابستان ۹۹ و به مدت پنج فصل متوالی حاشیه سود عملیاتی چادرملو بین اعداد قابل توجه ۶۰-۶۸ درصد در نوسان بود اما در پاییز به ۴۷% کاهش یافت.

معاون مالی شرکت افزایش بهای تمام شده را به تغییرات شش ماهه اول سال نسبت داده و مشخص نیست آیا خرید قطعات، لوازم یدکی و مواد اولیه کمکی مصرفی تولید عامل این اتفاق بوده و یا تغییر مهمی در شرایط خرید سنگ آهن خام صورت گرفته است.

آنچه که مهم است رشد وحشتناک سود از نیمه دوم ۹۹ است به طوری که معادل دلاری سود ۹ ماهه ۱۴۰۰ نسبت به مدت مشابه ۹۷ بیش از سه برابر شده است و مهمترین دلیلی که مانع از ریزش قیمت نماد معاملاتی کچاد در دو سال اخیر شده شاید همین اتفاق باشد.

چادرملو علاوه بر پروژههای متعدد خود، در شرکتهای کوچک و بزرگ مختلفی سرمایهگذاری کرده که از مهمترین آنها که هر سال سود خوبی را تقسیم میکنند میتوان به آهن و فولاد غدیر ایرانیان با مالکیت ۲۹ درصدی و آهن و فولاد ارفع (۴۴%) اشاره کرد.

سود خالص چهار فصل اخیر این دو شرکت به ترتیب حدود سه هزار و ۸۰۰ و دو هزار و ۷۰۰ میلیارد تومان بوده است، از آنجایی که سال مالی این دو شرکت منتهی به اسفندماه است و با فرض عدم تغییر سود تا آخر سال و تقسیم ۴۵ درصدی برای فغدیر و ۹۰ درصد از سود ارفع در مجمع عادی سالیانه، سودی که کچاد برای زمستان امسال فقط از این دو شرکت میتواند شناسایی کند حدود هزار و ۵۰۰ میلیارد تومان خواهد بود.