خلاصهای از فعالیت حدود ۵۵ شرکتی که گزارش آنها قبلاً منتشر شده بود

مقایسه و بررسی تغییر:

✔️ درآمد عملیاتی + سهم بورس کالا

✔️ پیشبینی EPS و P/E شرکتها در ۱۴۰۰

✔️ سهم صادرات + اختلاف قیمت

این شرکتها قبلاً در سایت و کانال تلگرام «سهامی خاص» بررسی شدهاند.

نمادهای بررسی شده: افق بسویچ بوعلی پسهند تایرا تلیسه جم پیلن حآفرین حپارسا خاور خدیزل خراسان خزامیا خزر خساپا خودرو دفرا ذوب ساروم سخاش سخزر سفانو سیمرغ شاراک شاملا شپاکسا شدوص شصدف شیران غدیس غمینو فاسمین فایرا فجر فخوز فزرین فسازان فسبزوار فمراد فملی فنوال فولاد کاذر کالا کچاد کرازی کفپارس کگل کلوند کماسه کهمدا نوری هایوب هرمز همراه

گزارش مشابهی در خصوص تغییرات مقدار تولید و فروش و همچنین قیمت فروش شرکتها در این پست ارائه شده است.

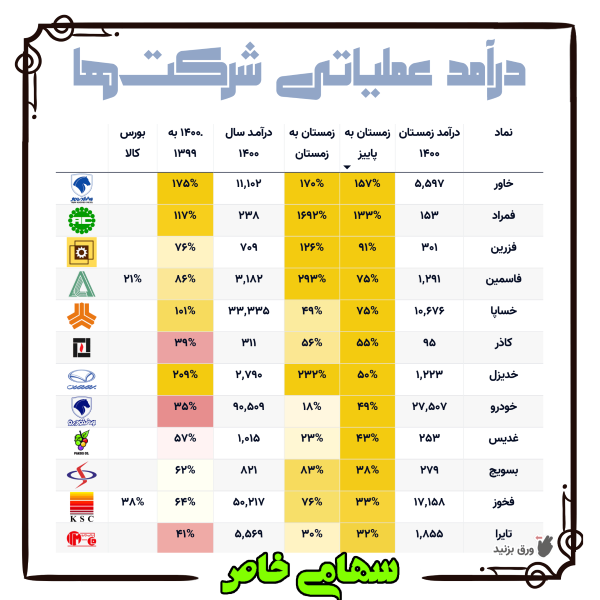

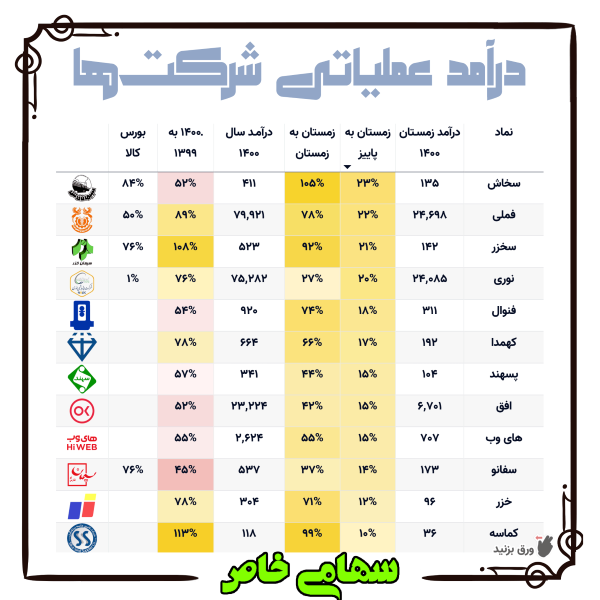

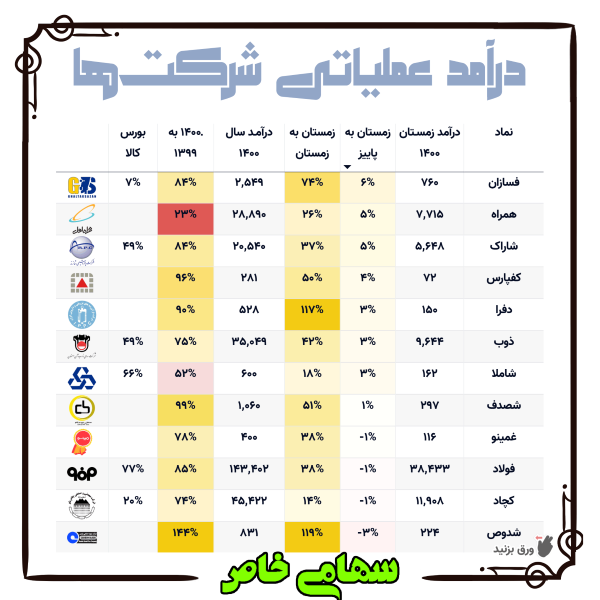

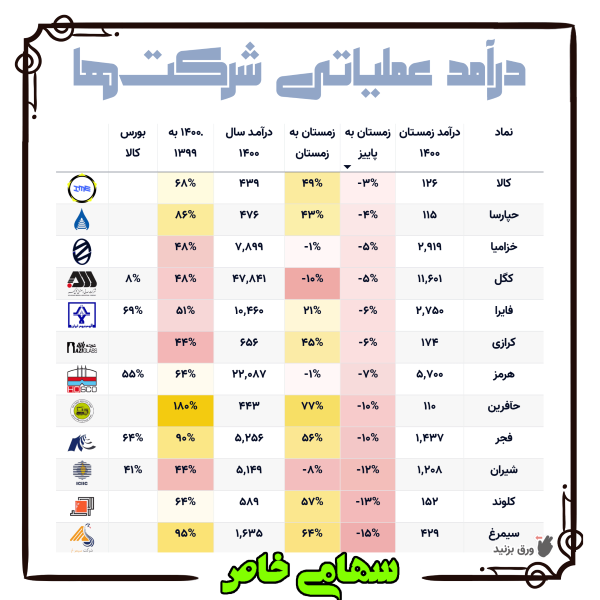

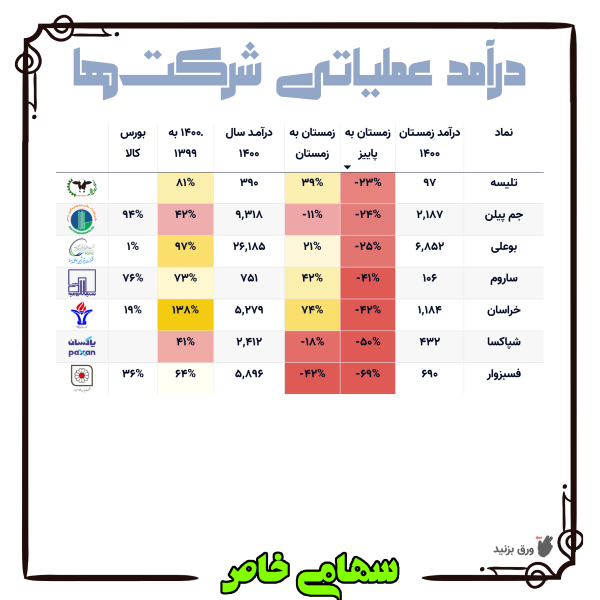

تغییر درآمد عملیاتی

یکی از مهمترین جهشهای درآمدی ناشران بورسی در زمستان توسط ایران خودرو دیزل به وقوع پیوست. افزایش ظرفیت تولید، فروش بخشی از موجودی و رشد قیمت دست در دست هم داد تا درآمد عملیاتی شرکت به طرز چشمگیری افزایش یابد.

علاوه بر عواید حاصل از فروش محصولات، افزایش سرمایه از محل آورده نقدی نیز باعث شد تا نقدینگی خاور بالا رود تا بتواند بخشی از تسهیلات بانکی خود را تسویه کرده و حدود ۲۷% از سرمایهگذاری سلیم را خریداری کند.

شرکت آلومراد بعد از راهیابی مستقیم به بازارهای جهانی، در زمستان نیز صادرات خود را با جدیت بیشتری ادامه داد و معادل ۱۳۳ میلیارد تومان بیلت آلومینیومی به کشورهای همسایه صادر کرد به طوری که ۸۷% از درآمد فصل به صورت ارزی حاصل شد.

رشد درآمد به چشم میآید زیرا از زمستان ۹۹ و به مدت سه فصل فمراد تقریباً هیچ تولیدی نداشت و عمدتاً به صورت کارمزدی فعالیت میکرد، در تابستان ۱۴۰۰ کورههای خود را مورد تعمیرات اساسی قرار داد و ظرفیت تولید را بالا برد تا تعمیرات اخیر که به تازگی شروع شده تأثیر مهمی در عملیات شرکت نگذارد.

شرکت کالسیمین بر خلاف زمستان ۹۹ که کمتر از میزان تولید «شمش روی» فروخته بود، در فصل قبل از موجودی انبار نیز استفاده کرد و به لطف افزایش قیمتها، درآمد را ۷۵% ارتقاء داد.

با در نظر گرفتن فروش ۱۵ هزار تنی شمش در زمستان، فاسمین هنوز هم ۳۰ هزار تن شمش نزد خود دارد که ساخت هر تن آن تنها ۲۱ میلیون تومان آب خورده است.

ستون «زمستان به پاییز»: تغییر درآمد عملیاتی زمستان ۱۴۰۰ نسبت به پاییز ۱۴۰۰ ستون «بورس کالا»: نسبت فروش از طریق بورس کالا به کل درآمد فروش سال ۱۴۰۰

مبالغ درآمد به میلیارد تومان است.

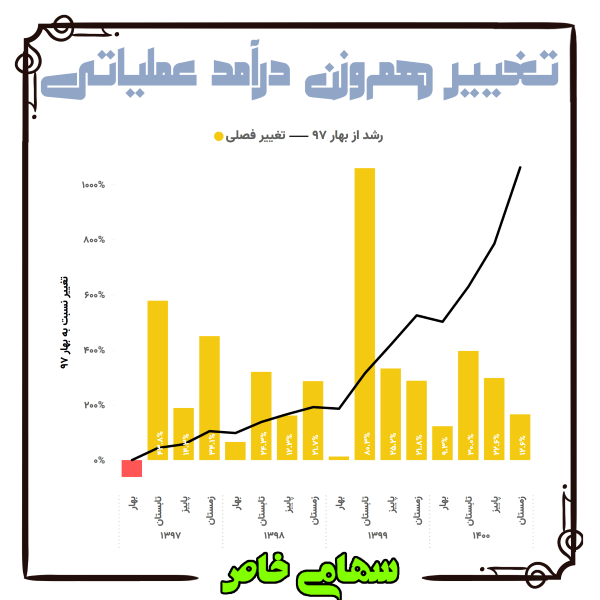

درآمد شرکتهای مورد بررسی به صورت هموزن ۱۲% نسبت به فصل پاییز افزایش پیدا کرده در حالی که آهنگ افزایش نسبت به فصول قبل کمتر شده است و به احتمال زیاد در بهار درآمد عموم شرکتها کاهش یابد.

درآمد عملیاتی شرکتها از بهار ۹۷ تا پایان زمستان ۱۴۰۰ به طور متوسط بیش از ۱۰۰۰ درصد افزایش پیدا کرده و اگر نسبت به زمستان ۹۷ تغییرات را محاسبه کنیم به عدد ۳۹۰% میرسیم یعنی ظرف مدت سه سال درآمد شرکتهای منتخب حدوداً پنج برابر شده است که ۱۱۰% بیش از رشد نرخ دلار بوده است.

پیشبینی سود هر سهم

پیشبینی EPS و P/E بعدی (زمان انتشار صورتهای مالی ۱۴۰۰) شرکتها با فرض برابری حاشیه سود خالص پاییز با زمستان ۱۴۰۰ (فرضی کاملاً ساده، غیر واقعی اما کارگشا!)

شرکت زامیاد اواخر سال ۹۸ موفق شده بود بعد از مدتها سود TTM خود را وارد محدوده مثبت کند اما به خاطر هزینههای سرسام آور تولید خودرو دوباره زیانساز شد، درآمد سنگین نیمه دوم ۱۴۰۰ تا حدودی امیدها را زنده کرد و خزامیا حتی با حاشیه سود دو درصدی در زمستان، سهامداران خود را با شناسایی سود به مجمع سالیانه فراخوانی خواهد کرد.

فرض گرفتن اعداد بالاتر برای حاشیه سود با در نظر گرفتن اینکه شرکتهای مگاموتور و سازهگستر در زمستان افزایش حدود ۶ درصدی نرخ داشتند خوشبینانه است چرا که آنها نیز به مانند سایر تأمینکنندگان نهایتاً مجبور میشوند قیمتهای خود را تعدیل کنند.

پایداری تولید، فروش و افزایش قیمت شرکت تأمین ماسه ریختهگری باعث شده درآمد عملیاتی هر فصل در دو سال اخیر دائماً در حال رشد باشد و با در نظر گرفتن زیان زمستان ۹۹ در حسابها، سود هر سهم شرکت بعد از ارائه گزارش ۱۴۰۰ به طرز قابل توجهی افزایش خواهد یافت.

فعالیت شرکت در خرید و فروش سهام در نیمه اول سال ۹۹ حدود ۱۹ میلیارد سود محقق ساخت اما در نیمه دوم سال ۹۹ و همزمان با ریزش قیمتهای بازار سهام، فعالیت سرمایهگذاری کماسه حدود ۸ میلیارد تومان زیان به بار آورد (درآمد عملیاتی سال ۹۹ حدود ۱۳ میلیارد تومان بوده است).

شرکت ریلپرداز نوآفرین سهامدار عمده شرکتهای دلیجان طلایی شکوه پارس (حشکوه) و ریل گردش ایرانیان (حگردش) است که هر دو شرکت سرمایهپذیر سال قبل در بازار پایه فرابورس درج نماد شده و شهریور مورد بازگشایی قرار گرفتند.

در این مدت حآفرین بخش قابل توجهی از سهام خود در زیرمجموعهها را به فروش رسانده و سهم خود را از ۷۵-۷۶ به ۵۲-۵۶ درصد کاهش داده و به همین خاطر سود غیرعملیاتی زیادی شناسایی کرده و فرض تکرار این درآمد اشتباه است و نباید به عدد مربوطه در جدول استناد کرد.

فروش اندک شمش روی کالسیمین در زمستان ۹۹ باعث شده بود حتی با اضافه شدن درآمد حاصل از سرمایهگذاری، سود زیادی در آن فصل کسب نشود به همین خاطر با در نظر گرفتن حجم فروش بیسابقه در زمستان ۱۴۰۰ اگر حاشیه سود پاییز تکرار شود (خوشبینانه) سود فاسمین از ۲۵۵ تومان به ازای هر سهم به ۳۵۴ تومان خواهد رسید.

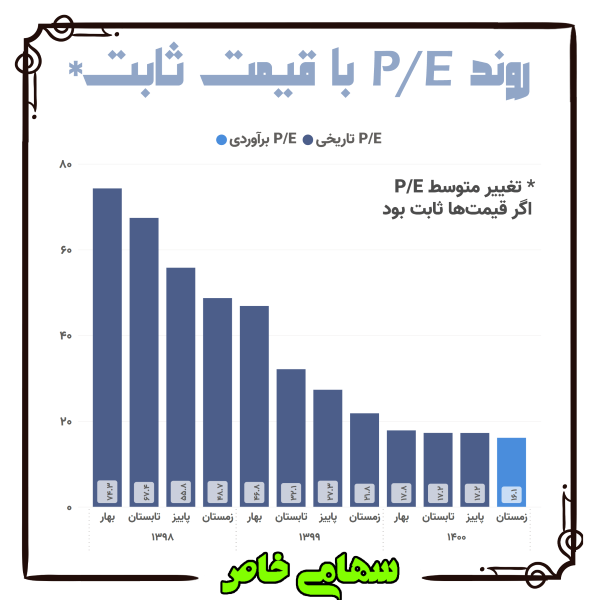

ستون «تغییر EPS»: تغییر سود تاریخی هر سهم بعد از انتشار گزارشهای ۱۴۰۰ به فرض ثبات قیمتها مقادیر EPS (سود هر سهم) به ریال است.

جهت محاسبه P/E از قیمت پایانی نمادها در مورخ ۱۴۰۱/۰۱/۲۸ استفاده شده است و به جای مقادیر منفی P/E عدد ۹۹ قرار گرفته است.

اگر فرض بگیریم در سه سال اخیر قیمت نمادها ثابت و برابر با قیمت ۲۸ فروردین ۱۴۰۱ بوده مشخص است که اکثر شرکتها توانستهاند به خوبی سود خود را افزایش و در نتیجه P/E فرضی را کاهش دهند.

نمودار سپر تورمی بورس را نشان میدهد به نحوی که اگر در شرکتهای مناسب سرمایهگذاری شود، به فرض ایجاد رکود و عدم تغییر قیمتها، نسبت «قیمت به سود هر سهم» به مرور زمان کاهش مییابد و قیمتها بعد از پایان دوران رکود به مقدار تعادلی خود حرکت خواهد کرد.

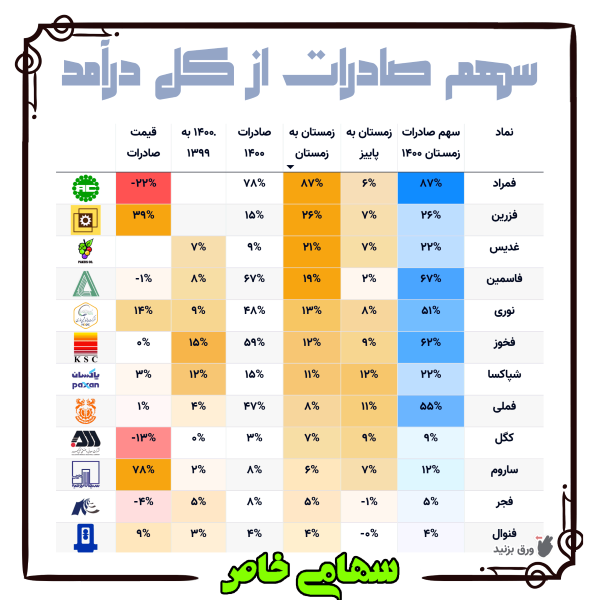

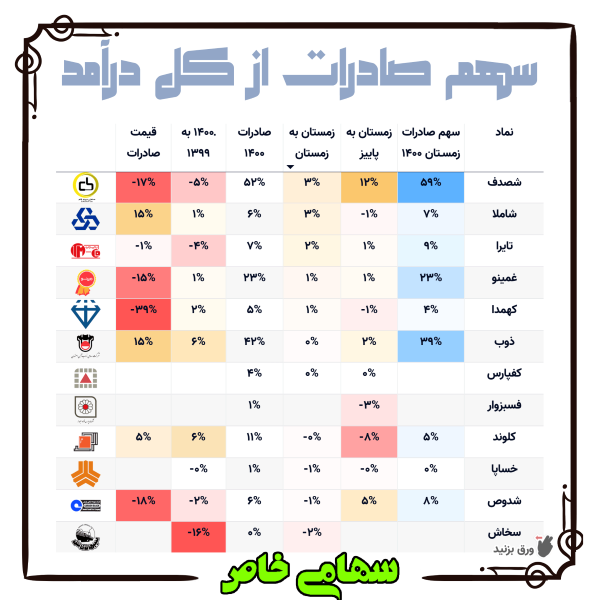

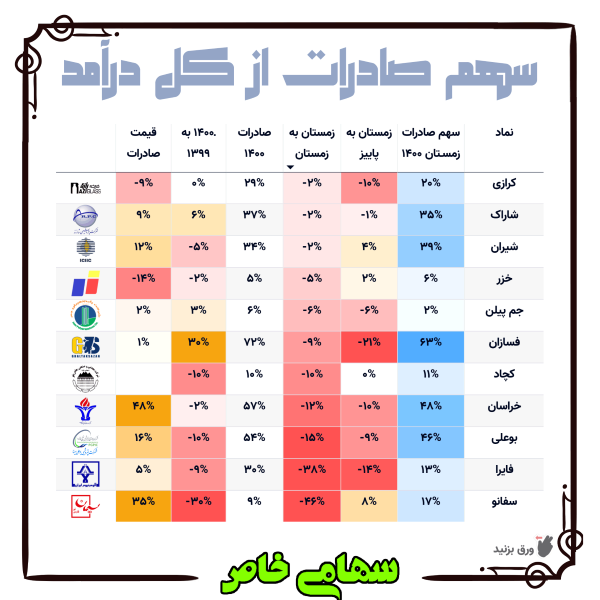

تغییر سهم صادرات

آلومراد در زمستان قبل کولاک کرد و ۸۷% از درآمد خود را از صادرات به دست آورد، این در حالی بود که نیمه اول سال ۱۴۰۰ و قبل از آن صادرات شرکت صفر بوده است، به همین خاطر فمراد مجبور به ارائه تخفیف گردید تا بازارسازی انجام دهد و جای پای صادراتی خود را محکم کند.

زرین معدن آسیا نیز اولین صادرات خود را در پاییز انجام داد و ۲۶ درصد از درآمد خود را از این طریق تأمین کرد، ارزش صادرات کنسانتره و شمش روی فزرین تقریبا به یک اندازه بوده که قیمت فروش صادراتی کنسانتره ۳۹% بالاتر از فروش داخلی ثبت گردید و شمش صادراتی نیز ۱۵% از نرخ فروش داخل کشور فراتر بوده است.

شرکت پاکدیس فقط فرآوردههای گوجه فرنگی را در سبد صادراتی خود دارد، غدیس سال ۱۴۰۰ برخلاف سال ۹۹ اکثر تولیدات این محصول را به مقاصد خارج کشور ارسال کرد هرچند که قیمت فروش صادراتی به مراتب کمتر از فروش به شرکتهای ایرانی بوده است (شاید نوع فرآوردهها فرق داشته است).

شرکت کالسیمین در سال قبل ۷۴ درصد از شمش روی خود را به خارج کشور صادر کرد، در زمستان درآمد ارزی ۵.۵ برابری نسبت به مدت مشابه سال قبل کسب کرد و سهم صادرات خود از کل درآمد را از ۴۸ به ۶۷ درصد رساند. مدت پنج فصل بود که متوسط قیمت شمش صادراتی فاسمین بالاتر از داخلی بود ولی در زمستان گذشته بازار داخلی جذابیت بیشتری را برای این فروش محصول داشت.

شرکت سیمان فارس نو که تا سال ۹۹ صادرات کلینکر را در دستور کار خود قرار داده بود، در نیمه دوم سال ۹۹ موفق شد فروش صادراتی سیمان را به نزدیک ۱۵۰ هزار تن برساند و به نوعی آن را جایگزین کلینکر کند، اما سفانو در سال ۱۴۰۰ نتوانست صادرات سیمان را در حد قبل ادامه دهد و فقط به صادرات ۱۷ هزار تن سیمان و ۳۰ هزار تن کلینکر بسنده کرد.

ستون «زمستان به زمستان»: تغییر سهم صادرات زمستان ۱۴۰۰ نسبت به زمستان ۱۳۹۹ ستون «قیمت صادرات»: اختلاف نرخ فروش صادراتی محصول اصلی با نرخ داخل کشور

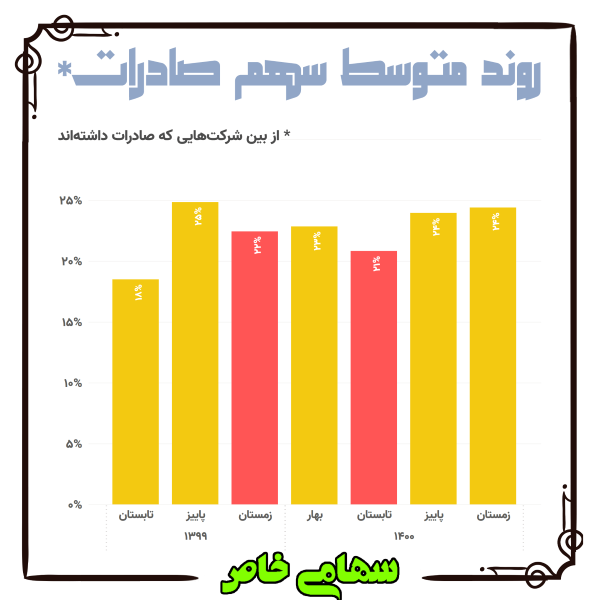

تنها ۳۵ شرکت تولیدی که صادرات داشتهاند بررسی شدهاند.

۳۵ شرکت مورد بررسی در زمستان به طور متوسط ۲۴ درصد درآمد عملیاتی خود را از محل صادرات به دست آوردند و در مقایسه با پاییز این نسبت را اندکی ارتقاء دادند.

گروه محصولات شیمیایی شامل ۹ نماد در این دو سال تغییر زیادی در سهم صادراتشان نداشتند، گروه سیمان شامل چهار شرکت سیمان ارومیه، خاش، خزر و فارس نو با شروع ۱۴۰۰ سهم صادرات خود را کاهش دادند و ۱۱ نماد گروه فلزات اساسی که در پاییز ۱۴۰۰ افزایش حدود ۱۰ درصدی در صادرات داشتند سطح قبل را در زمستان نیز تکرار کردند.

◄ سامانه شرکتهای تولیدی ►

سلب مسئولیت: این گزارش و سایر پستهای این سایت به هیچ عنوان سیگنال خرید یا فروش نمیباشد و به علت جمعآوری نیمه خودکار دادهها احتمال اشتباه وجود دارد.