- بخش اول: روند درآمد

- بخش دوم: روند تولید و فروش

- بخش سوم: روند نرخ فروش

- بخش چهارم: روند سود ناخالص

- بخش پنجم: روند سود عملیاتی

- بخش ششم: روند سود خالص

این راهنما بر اساس آپدیت دی ۱۴۰۰ (که نمونه آن در این لینک قابل مشاهده است) تهیه شده و ممکن است با نسخهای که در دسترس شماست تفاوت داشته باشد.

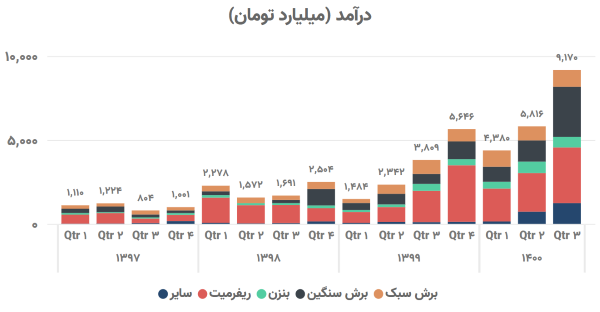

بخش اول (روند درآمد):

جمع فروش یا درآمد هر فصل (Qtr) در قالب میلههای عمودی نمایش داده شده که شماره ۱ تا ۴ در محور پایین نشاندهنده بهار تا زمستان هر سال است. جمع درآمد هر فصل هم روی میلهها و هم از محور سمت چپ قابل تشخیص است. تمام اعداد به میلیارد تومان است.

اگر شرکتی چند نوع محصول داشته باشد هر میله خود به چند قسمت با رنگ متمایز تقسیم میشود که نوع درآمد مربوطه همراه با رنگ آن در پایین نمودار مشخص میشود. معمولاً محصولات فرعی با عنوان «سایر» طبقهبندی شده تا از شلوغی نمودار اجتناب شود.

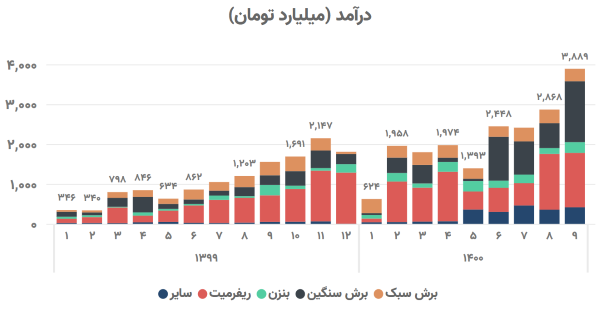

این نمودار مشابه تصویر قبل است با این تفاوت که تنها درآمد دو سال اخیر نمایش داده شده و ماههای سال با اعداد ۱ تا ۱۲ در محور پایین مشخص شده است.

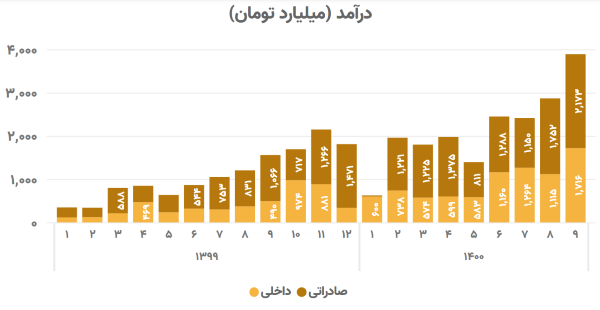

در اینجا درآمد فروش داخل کشور و فروش صادراتی به قابل تمایز است.

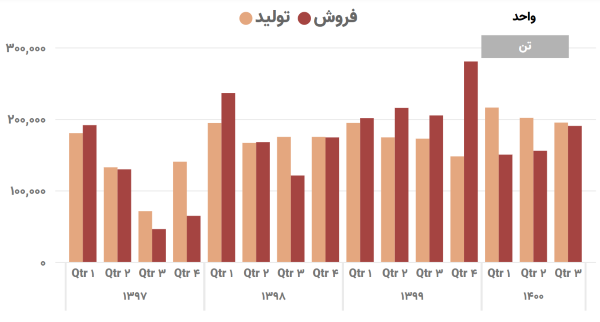

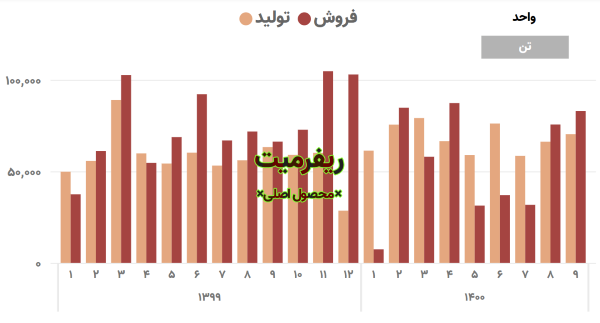

بخش دوم (روند تولید و فروش):

تولید و فروش محصولات در این نمودار با دو رنگ متفاوت نشان داده شده که عدد مربوطه در محور سمت چپ آمده است. واحد اندازهگیری محصولات در قسمت بالا سمت راست نمودار درج شده است.

نمودار فوق نیز مشابه نمودار قبل است و تفاوت آن محدود شدن به دو سال اخیر و اضافه شدن ماههای سال است.

اگر محصولات شرکت از یک جنس نباشند یعنی واحد یا مقیاس اندازهگیری آنها متفاوت باشد تنها محصول اصلی شرکت یا محصولات همگن انتخاب میشود.

برخی محصولات شرکتها به طور مستقیم فروخته نمیشوند و پس از طی فرایندی به محصول نهایی تبدیل میشوند. گاهی شرکتها مقدار تولید محصولات میانی را در کنار تولید محصولات نهایی گزارش میکنند که نباید با هم جمع شوند.

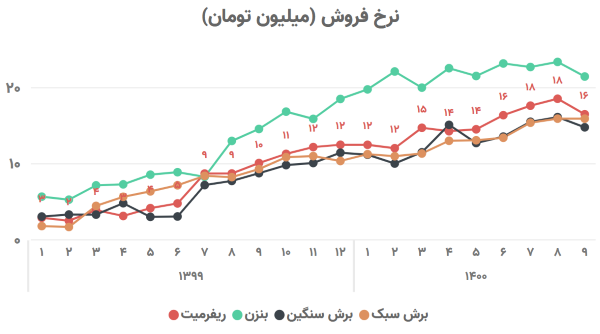

بخش سوم (روند نرخ فروش محصولات اصلی):

این نمودار متوسط نرخ فروش برای هر محصول را نشان میدهد و تغییرات ماهانه به صورت نسبی قابل مقایسه است.

از آنجایی که قیمت، متوسط نرخ یک گروه یا دسته است و در بعضی مواقع محصولات همگروه ویژگیهای متفاوتی دارند افزایش یا کاهش نرخ لزوماً به معنای تغییر قیمت نیست بلکه شاید سهم محصولی با مشخصات منحصر به فرد در فروش آن ماه تغییری مهم داشته باشد.

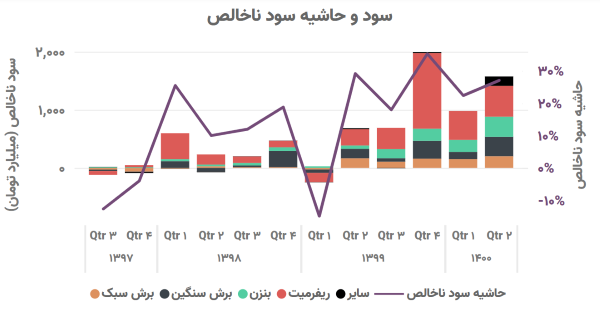

بخش چهارم (روند سود و حاشیه سود ناخالص):

سود (زیان) ناخالص یعنی درآمد عملیاتی شرکت بعد از کسر بهای تمام شده که عنصر مهمی در صورتهای مالی شرکتهاست. میلههای این نمودار این آیتم را نشان میدهد و رقم آن در محور سمت چپ (میلیارد تومان) مشخص است.

حاشیه سود (زیان) ناخالص که همان نسبت سود (زیان) ناخالص به درآمد عملیاتی است به وسیله خط نمایش داده شده و درصد آن هم روی خط و هم در محور سمت راست قابل دیدن است.

در اینجا نیز سود ناخالص به گروههای درآمدی تفکیک شده که نام و رنگ مربوطه در قسمت پایینی نمودار قرار گرفته است.

اگر میلهای در زیر صفر قرار داشت نمایانگر زیان در آن فصل است و برای برآورد خالص سود یا زیان کل آن فصل باید جمع ارتفاع میلههای بالا و پایین خط صفر را از هم کم کرد.

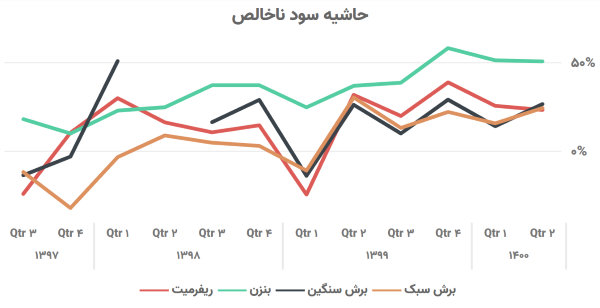

با تفکیک حاشیه سود ناخالص محصولات میتوان روند سودآوری هر محصول را به صورت جداگانه مورد ارزیابی قرار داد و نسبت به پیشبینی درآمد فروش و بهای تمام شده محصولات مهم اقدام کرد.

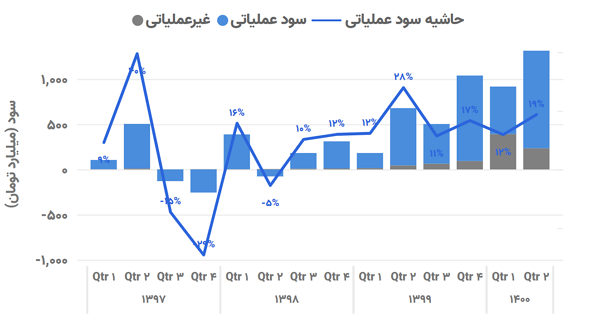

بخش پنجم (روند سود و حاشیه سود عملیاتی):

بخشی از سود (زیان) ناشی از عملیات شرکت است و در حسابداری به آن سود (زیان) عملیاتی گفته میشود.

سود (زیان) عملیاتی شرکتهای تولیدی = درآمدهای عملیاتی – بهای تمام شده – هزینههای فروش، اداری و عمومی + سایر درآمدها – سایر هزینهها

سایر درآمدها و هزینههای غیر عملیاتی عمدتاً شامل هزینههای مالی و درآمد سرمایهگذاریها و اقلام متفرقه است.

اگر سود (زیان) قبل از مالیات را به عنوان کل سود شرکت فرض کنیم:

سود غیر عملیاتی = سود (زیان) قبل مالیات – سود (زیان) عملیاتی

علاوه بر سود شرکت که به صورت میله نمایش داده شده، حاشیه سود عملیاتی به صورت نقاطی در هر فصل نشان داده شده که با خطوط شکسته به هم وصل شدهاند و عدد متناظر آن به صورت درصد در کنار خط آمده است.

حاشیه سود عملیاتی = سود (زیان) عملیاتی تقسیم بر درآمدهای عملیاتی

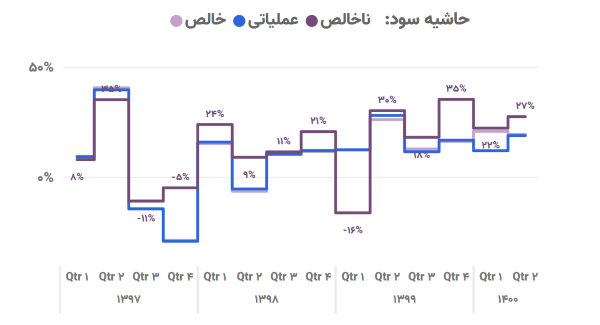

اگر سود (زیان) خالص را به درآمدهای عملیاتی تقسیم کنیم به حاشیه سود خالص میرسیم.

در این نمودار هر سه نسبت مهم مالی یعنی حاشیه سود ناخالص، حاشیه سود عملیاتی و حاشیه سود خالص کنار هم آمده است. رنگ مربوط به هر آیتم در بالای نمودار درج شده است.

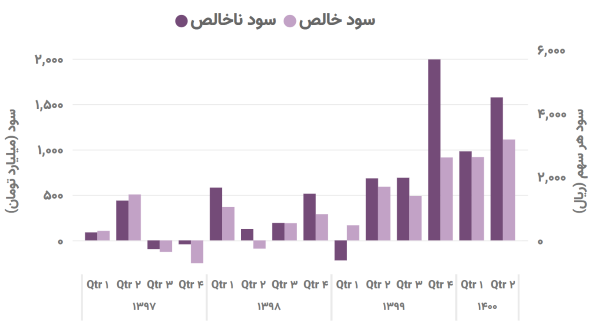

بخش ششم (روند سود و حاشیه سود خالص):

سود (زیان) ناخالص از عملیات شرکت ناشی میشود در صورتی که اقلامی که ارتباط مستقیمی با محصولات ندارند تأثیر خود را در سود (زیان) خالص که همان سود نهایی است میگذارند.

سود (زیان) خالص مهمترین عدد صورت سود و زیان است که به صورت میان دورهای (معمولاً فصلی) منتشر میشود و روند تاریخی آن (به خصوص چهار فصل اخیر) اهمیت زیادی نزد تحلیلگران و سرمایهگذاران دارد.

عدد مربوط به سود خالص و ناخالص در محور سمت چپ و سود هر سهم (فصلی) در محور سمت راست نمایش داده شده است (به ریال).

با تجمیع عدد متناظر در سمت راست با چهار میله آخر سود خالص، EPS شرکت به دست میآید .

EPS به درآمد هر سهم گفته میشود (Earning per Share) که از تقسیم سود خالص یک سال بر تعداد سهام عادی شرکت به دست میآید. EPS جدید هر بار بعد از انتشار صورتهای مالی میان دورهای به صورت TTM (Trailing Twelve Months) گزارش میشود و اگر سود دورههای بعد نیز پیشبینی شود نسبت P/E فوروارد را میتوان محاسبه کرد. نسبت قیمت به درآمد هر سهم یا P/E (Price / EPS) اهمیت زیادی در بورس اوراق بهادار دارد به نحوی که با بازده مورد انتظار سهامداران در ارتباط است و در شرایط نرمال قابلیت مقایسهپذیری بالایی با متوسط این نسبت در هر صنعت جهت ارزیابی ارزندگی سهام دارد.

سایر نکات:

- فرض شده است که درآمد شرکتها از محل فروش محصولات است. بعضی شرکتهای تولیدی، خدمات نیز ارائه میدهند و عنوان محصول در گزارشات این چنینی شامل این گروه درآمد نیز میشود.

- اگر برگشت از فروش و تخفیفات شرکت کمتر از یک درصد مبلغ فروش باشد از آن صرف نظر میشود.

- برای تحلیل بهتر پیشنهاد میشود ابتدا نمودارهای فصلی و سپس نمودارهای ماهانه بررسی شوند.