شرکت بازرگانی جیپ ایران در سال ۱۳۳۵ در حومه تهران قدیم (کیلومتر ۹ جاده مخصوص کرج) تأسیس شد. در سال ۱۳۵۲ کمپانی جنرال موتورز بخشی از سهام این شرکت را خریداری کرد ولی در سال ۱۳۵۹ همزمان با قطع رابطه با جنرال موتورز نام شرکت به پارس خودرو تغییر یافت.

رامبلر، شورولت، بیوک، کادیلاک، نیسان پاترول و پیکاپ، ماکسیما و تندر ۹۰ از جمله خودروهاییست که پارس خودرو قبل دهه ۹۰ تولید کرده است، این شرکت تا فروردین ۹۷ وانت ریچ را در خط تولید داشت و تا تیرماه ۹۹ تولید پراید را ادامه داد، مونتاژ رنو ساندرو از مهر همان سال متوقف شد و تولید برلیانس علیرغم سرمایهگذاریهای گسترده قبلی تنها تا آذر ۱۴۰۰ ادامه داشت.

هم اکنون پارس خودرو با مساحت ۶۰۰ هزار متر مربع و ظرفیت اسمی تولید سالیانه ۳۰۰ هزار دستگاه خودرو سواری با داشتن ۳۳۰۰ نفر پرسنل تولیدی و ۳۰۰۰ نفر پرسنل اداری و فروش تنها به تولید کوئیک و ساینا مشغول است.

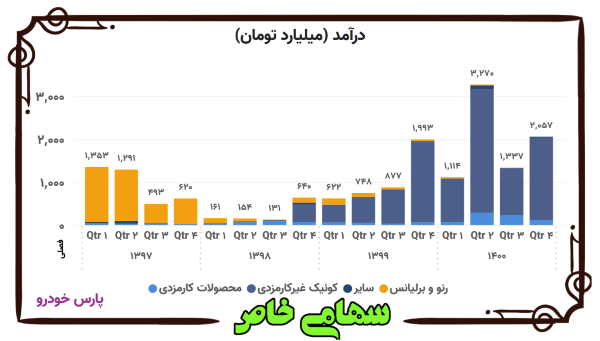

شرکت پارس خودرو با نماد بورسی «خپارس» در فروردین ۱۴۰۱ حدود ۴۹۰۰ دستگاه کوئیک و ساینا تولید کرد و به مجموع درآمد ۵۳۲ میلیارد تومانی دست یافت. نسبت به اسفندماه میزان تولید ۱۱% افزایش یافت و متوسط قیمت کوئیک R حدود ۵ درصد بالا رفت اما مقدار فروش ۳۹% و درآمد عملیاتی ۳۱% کاهش یافت.

درآمد عملیاتی

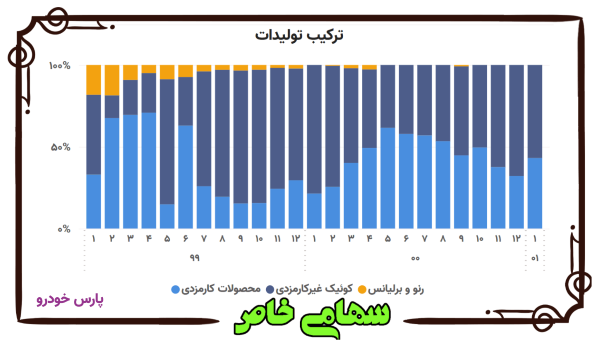

تولید پارس خودرو به دو گروه خودروهای کارمزدی یا امانی شرکت سایپا شامل محصولات کوئیک S، کوئیک معمولی دندهای، کوئیک اتومات پلاس و ساینا و خودروهای با مالکیت خود شرکت تقسیم میشود.

پس از کنار رفتن محصولات رنو و برلیانس، در حال حاضر تنها محصول غیرکارمزدی شرکت خودروی کوئیک R است که از سال ۹۸ به خطوط تولیدی شرکت راه یافته است.

در سال ۹۷ شرکت در زمینه تولید رنو و برلیانس با بحران جدی مواجه شد و نتوانست به بیشتر تعهدات خود پایبند باشد. مشکلات ناشی از تحریم و همینطور قیمتگذاری دستوری صرفه اقتصادی تولید این دو محصول را از بین برد و پارس خودرو را مجبور کرد که پس از حدود سه فصل وقفه شانس خود را مجدداً با محصول کوئیک R امتحان کند.

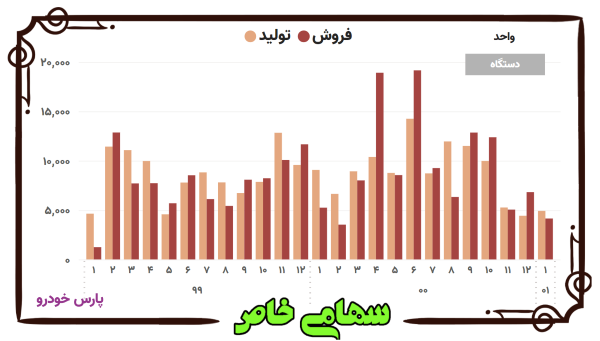

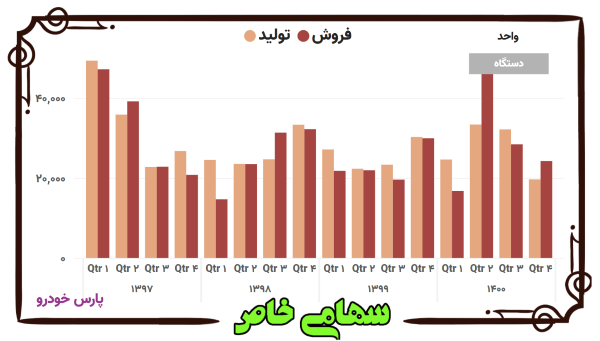

مقدار تولید و فروش

در تیرماه ۱۴۰۰ حجم زیادی از خودروهای غیرامانی به فروش رسید و در شهریورماه حدود ۱۱۵۰۰ دستگاه خودروی امانی تحویل سایپا گردید. زمستان نیز خلوت شدن پارکینگها تداوم داشت اما هنوز هم بیش از ۷۰۰۰ کوئیک به عنوان موجودی آماده فروش باقی مانده است.

از بهمنماه تولید به نصف کاهش یافته است اما با اضافه شدن محصول کوئیک S و کوئیک اتومات پلاس و نزدیک شدن قیمت فروش به قیمت بازار، امید به بهبود سطح تولید شرکت همچنان وجود دارد.

اوایل سال ۹۹ بیشتر تولیدات پارس خودرو به خودروهای کارمزدی اختصاص داشت که همزمان با کنار گذاشتن رنو این نسبت کاهش یافت، البته کمی بعدتر دوباره افزایش یافت.

برای سال ۱۴۰۱ پیشبینی شرکت تخصیص حدود ۴۳% ظرفیت تولید به خودروهای امانی یا کارمزدی شرکت سایپا است.

مقدار تولید در برنامه بودجه زمستان ۳۷۵۰۰ دستگاه و برابر با نصف ظرفیت کارخانه بود اما در واقعیت زیر ۲۰۰۰۰ خودرو تولید شد و به مانند سهامدار عمده یعنی شرکت سایپا در زمستان افت تولید را شاهد بودیم.

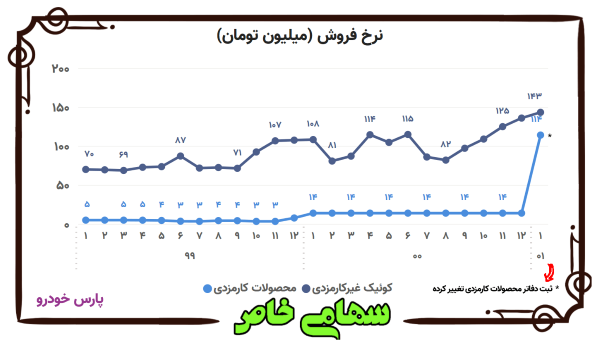

نرخ فروش

نرخ فروش محصولات براساس مصوبه شورای رقابت تعیین میگردد، آذر ۱۴۰۰ قیمت پایه محصول کوئیک R به میزان ۱۸ درصد افزایش یافت و به ۱۵۴ میلیون تومان رسید. نرخ حقالزحمه تولید هر دستگاه کوئیک معمولی و ساینا نیز از ۴.۸ به ۱۳.۸ میلیون تومان افزایش یافت که برای ۶ ماهه دوم سال ۱۴۰۰ بصورت علیالحساب لحاظ شده است.

میانگین نرخ فروش محصول کوئیک R با احتساب سهم تحویل تعهدات معوق (طرح تبدیل خودروهای رنو و برلیانس) در ترکیب فروش این محصول است. تعهدات معوق کوئیک R بر اساس ابلاغیههای دولتی با نرخ مصوب نیمسال اول ۹۷ که بین ۳۷-۴۷ میلیون تومان بود محاسبه شده و به همین خاطر میانگین قیمت فروش را کم جلوه میدهد.

بر اساس توافق با شرکت سایپا مبنی بر تغییر روش سیستم امانی به قطعی جهت ارسال مواد و قطعات به شرکتهای مونتاژکار و خرید خودرو از آنها مقرر گردید در خصوص محصولاتی که قبلا به صورت حقالزحمهای تولید می گردیدند (کوئیک S، کوئیک معمولی دنده ای، کوئیک اتومات پلاس و ساینا) ، نحوه ثبت دفاتر به صورت خرید و فروش مواد و محصول (روش قطعی) و بر مبنای بهای تمام شده لحاظ گردد لیکن این تغییر رویه در سود و زیان شرکت تأثیری ندارد.

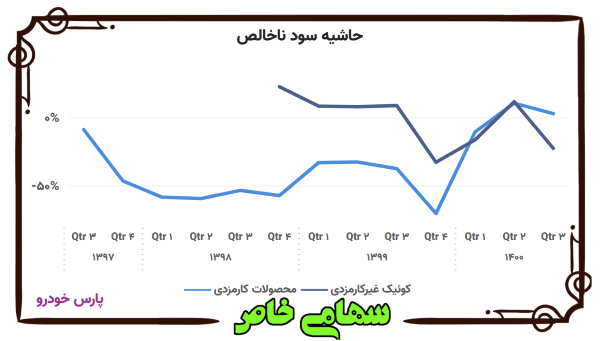

سود ناخالص

حاشیه سود محصول کوئیک R در پاییز به منفی ۲۲% رسید که افزایش تحویل تعهدات معوق به نرخ سال ۹۷ نقش زیادی در این اتفاق داشته است.

حاشیه سود ناخالص فروش لوازم یدکی و تجهیزات در سال ۹۸ برابر با ۱۷% بود در سال ۹۹ به ۶۸% رسید و در ۹ ماهه ۱۴۰۰ به ۵% تنزل یافت.

تا زمستان ۹۹ که کارمزد مونتاژ کوئیک و ساینا ۳.۲ میلیون تومان بود تولید هر دستگاه حدود ۵ میلیون تومان هزینه ناخالص برای شرکت به همراه داشت که نه تنها سودی عاید شرکت نمیشد بلکه بیش از ۱ میلیون تومان زیان به بار میآمد.

بعد از افزایش کارمزد به ۱۳.۸ میلیون تومان با توجه به افزایش سرسامآور هزینهها باز هم سود خاصی دست شرکت را نمیگیرد که مسلما اگر این نرخ تغییر نکند امسال ضرر سنگینی حاصل میشود.

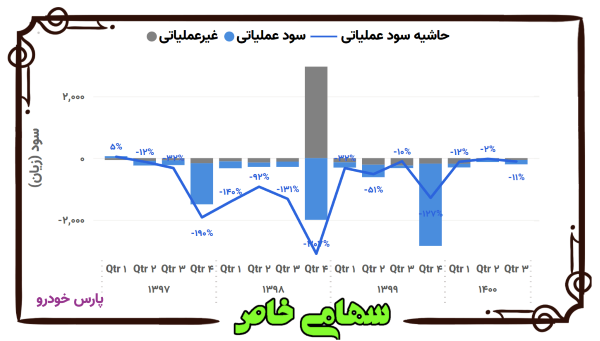

سود عملیاتی

بابت تعهدات معوق پیشفروش محصولات رنو و برلیانس بر مبنای طرحهای جایگزین پیشنهادی، به ازای هر دستگاه رنو ساندرو، دو خودرو کوئیکR ساده و یک کوئیک R اتوماتیک (به نرخ قدیم) تحویل داده میشود و به این منظور در حسابها ذخیره مخصوص منظور شده و هزینه آن با نام کاهش ارزش دریافتنیها (هزینه استثنایی) شناسایی میشود.

در پایان شهریور ۱۴۰۰ تعداد ۶۳۳۳ خودروی رنو در برنامه جایگزینی قرار داشت که ۵۶% آن میبایست تا پایان سال و مابقی در سال ۱۴۰۱ تحویل گردد. زیان تعهد هر دستگاه ساندرو در سال قبل ۲۷۷ میلیون تومان برآورد شده و با فرض افزایش ۲۵ درصدی بهای تمام شده این زیان به ۳۴۷ میلیون تومان در امسال میرسد.

از سال ۹۸ به خاطر تورم بهای تمام شده و عقب ماندن از برنامه تحویل، هر سال در این ذخیره بدهی (طرح تبدیل) تعدیل سنگینی داده شده است، اما در ۹ ماهه ۱۴۰۰ با توجه به ایفای بخشی از این تعهدات مانده ذخیره مورد نیاز کمتر از ذخیره سال قبل بوده و به همین خاطر مازاد آن برگشت داده شده و به عنوان درآمدهای عملیاتی شناسایی شده است.

اگر نرخ تمام شده هر دستگاه کوئیک R ساده همان ۱۱۲ میلیون تومان اعلامی بوده و طبق برنامه ۱۰۶۰۰ کوئیک جایگزین در سال ۱۴۰۰ تحویل شده باشد دیگر نیازی به افزایش ذخیره و شناسایی زیان بابت ذخیره جدید نخواهد بود اما از آنجا که تولید طبق برنامه پیش نرفته و نرخ نهادهها با شتاب زیادی در حال افزایش است احتمال زیان بیشتر در سرفصل هزینههای استثنائی وجود دارد.

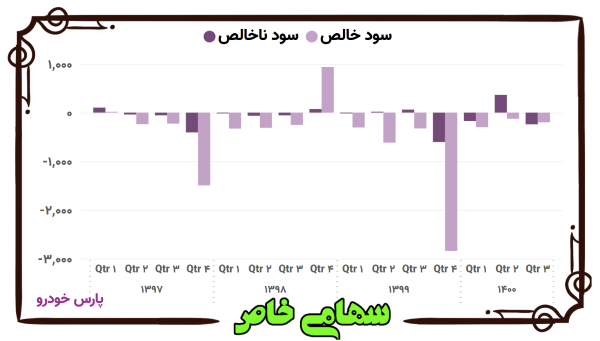

سود خالص

در سال ۹۸ زیان انباشته به نزدیک دو برابر سرمایه شرکت رسیده بود و شرکت به منظور لزوم کاهش زیان انباشته اقدام به فروش سرمایهگذاریهای بلندمدت خود در شرکتهای سیتروئن، سایپا یدک، طیف سایپا و مگاموتور نمود و ۳۱۳۰ میلیارد تومان از این محل سود به دست آورد و زیان کل سال را پوشش داد.

به منظور اصلاح ساختار سرمایه و خروج از شمولیت ماده ۱۴۱ قانون تجارت در بهار ۱۴۰۰ افزایش سرمایه ۴۰۰ درصدی از محل تجدید ارزیابی داراییها داده شد اما باز هم نسبت زیان انباشته به سرمایه، کمتر از نصف نشد. افزایش سرمایه دیگری به مقدار ۲۳ درصد از محل مطالبات حال شده سهامداران و آورده نقدی در دستور کار است هر چند که با توجه به مالکیت حدود ۴۱ درصدی شرکت سایپا که خود درگیر مشکل نقدینگی است چگونگی تأمین این مبلغ در هالهای از ابهام قرار دارد.

زیان انباشته در پایان آذر ماه ۱۴۰۰ بیش از ۷۵۰۰ میلیارد تومان بود و با لحاظ کردن میزان افزایش سرمایه آتی برای اینکه این زیان از نصف سرمایه کمتر شود لازم است در زمستان ۱۴۰۰ سود ۶۰۰ میلیارد تومانی ساخته شود که با توجه به بسته نشدن پرونده پیشفروش سال ۹۷ امری محال به نظر میرسد.

افت اخیر تولید در شرایطی رخ داد که ۱۷۵۰ میلیارد تومان تسهیلات مالی با متوسط نرخ ۲۳% اخذ شده بود، شرکت برنامه اخذ تسهیلات بانکی بیشتر را در دستور کار دارد اما با توجه به اینکه به تازگی وزیر صنعت، معدن و تجارت دستور عرضه خودرو صرفاً از طریق سامانه متمرکز قرعهکشی داده است اگر قیمتگذاری به شیوه فعلی ادامه داشته باشد پارس خودرو همچنان در باتلاق بیتدبیری دست و پا خواهد زد.